毫米波雷达:无人驾驶的“核心传感器”

华为轮值董事长徐直军10月22日在世界智能网联汽车大会上透露,将利用自己的5G技术来开发毫米波雷达和激光雷达。

传感器生态是华为汽车想要打造的生态之一,包括激光雷达、毫米波雷达、摄像头等等,让这些传感器方便与MDC连接在一起。作为选择之一,华为也会利用自己的5G技术来开发毫米波雷达,实现全天候的成像,同时也将充分利用全球领先的光电子技术,开发激光雷达,真正解决激光雷达面临的成本问题与性能问题。

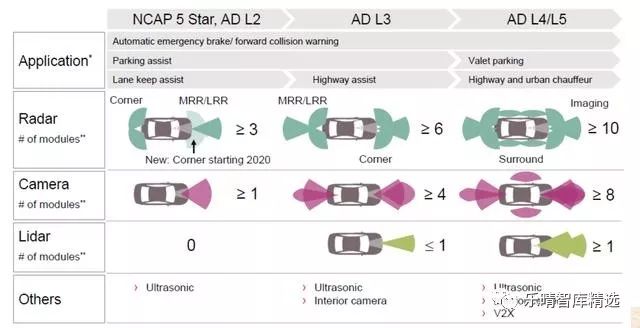

业内人士表示从基础的自适应巡航(ACC)、自动紧急制动(AEB)、前方碰撞预警(FCW)、到盲区监测系统(BSD),以及后来的智能驾驶泊车出入、后方车辆警示系统(RCTA)等,都要有毫米波雷达的参与。

据介绍,华为所开发的激光雷达和毫米波雷达将搭载于合作伙伴的车型上,每辆车预计标配1至3个激光雷达,几个主机厂加起来,华为的激光雷达会有数十万的年出货量。

随着汽车智能化、电子化的推进,无人驾驶已经是未来汽车发展的必然趋势,智能汽车(ADAS)和车联网(V2X)分别是实现无人驾驶的内部和外部要求。

ADAS的各项功能需要多种传感器才能实现。ADAS的传感器主要有摄像头、超声波雷达、毫米波雷达、激光雷达四种。其中,摄像头国产化难度大、超声波雷达门槛低、激光雷达尚未商业化,而随着自动驾驶等级提升,毫米波雷达需求最大。毫米波雷达已经实现量产,随着大规模产品上市,预计将快速应用。

市场空间看,在自动驾驶技术的推动下,Yole预计到2022年汽车毫米波雷达模块的市场空间将达到75亿美元,6年CAGR将达到25%。预计到2020年,全球汽车毫米波雷达将近7000万颗,若中国汽车销售量中有15%装配汽车毫米波雷达,按每辆车装配2个,预计2020年的毫米波雷达需求量近900万个,国内车载毫米波雷达的市场规模则有望达50亿元人民币左右。

▌

毫米波雷达:现阶段核心的传感器

毫米波雷达是指工作在毫米波波段(频域30-300GHz,波长1-10mm)的探测雷达,通过天线向外发射毫米波,波束在接触到目标物体后反射,被雷达接收到以后,通过后方计算单元的处理,来获取目标的运动状态信息,包括位置、速度、运动方向、运动角度等。

作为自动驾驶感知层的重要传感部件,毫米波雷达接收到的信息被传至自动驾驶决策层进行计算分析,为自动驾驶系统主动干预汽车行驶或对驾驶员进行预警等提供数据源。

毫米波雷达主要由天线、射频组件、信号处理模块以及控制电路等部分构成,其中天线和射频组件是最核心的硬件部分。

随着雷达技术的发展,毫米波雷达在汽车电子、无人机、智能交通等领域得到广泛应用。

车载毫米波雷达的研究始于20世纪60年代,研究主要在以德、美、日等发达国家内展开。早期车载毫米波雷达发展缓慢,21世纪后随着汽车市场需求增长开始进入蓬勃发展期。

随着ADAS技术的发展,毫米波雷达将逐渐从高端车型向中低端车型渗透同时加快技术升级革新,相关市场有望获得快速成长。

▌毫米波雷达产业链

汽车毫米波雷达本质上是一套毫米波收发系统,硬件结构拆开来看,主要包括毫米波射频收发芯片、高频PCB、毫米波天线阵列、MCU等核心部件。与此同时,多波束扫描、短中长多范围覆盖、3D检测等能力要求给汽车雷达的架构设计带来了新的挑战,芯片制造商通过不断增加通道数量以满足多种现实需求。

汽车雷达系统可分为三个子类别:短程(SRR),中程(MRR)和远程(LRR)。每种都有不同的应用,远程(超过100米)通常用于前向碰撞避免,而短程和中程(100米以内)用于盲点检测、停车辅助系统、预碰撞警报、车道偏离警告或停停走走应急系统。

基于成熟的130nmSiGe平台的汽车77GHz雷达芯片,恩智浦和英飞凌是全球最大的供应商。由于德州仪器公司(TI)在过去十年中开发了RFCMOS技术,该平台正在迅速成为现实,德州仪器和ADI也在提供基于先进CMOS平台(低至28nm)的芯片产品。

产业链相关公司主要包括有机会参与毫米波芯片代工制造的三安光电,毫米波雷达产品供应商德赛西威,具备高频PCB加工制造能力的深南电路、景旺电子、沪电股份。

▌

毫米波雷达优势明显,商业化程度高

ADAS技术在环境感知的过程中,需要采用摄像头、雷达、激光和超声波等传感器,来探测光、热、压力或其它可以监测汽车状态的变量。

其中,毫米波雷达能够利用天线发射电磁波,对前后方障碍物反射的回波进行不断检测,从而计算出前方或后方障碍物的相对速度与距离。

与其他各类车载传感器相比,毫米波雷达具有体积小、质量轻的特点,其探测距离远大于超声波,且基本不受天气和夜间情况的影响,实现稳定检测。同时相对于激光雷达高昂的生产成本,毫米波雷达价格更加低廉,实现商业化的程度更高。

▌毫米波雷达产品上国内外主要差距

在毫米波雷达产品上,目前国内和国外也存在较大的差距。国外主要毫米波雷达供应商的产品技术性能好,产品质量高,且全面覆盖了24GHz和77GHz等多个频段。目前国内量产的毫米雷达波产品主要仍为24GHz产品,量产公司主要包括德赛西威和华域汽车等。

77GHz毫米雷达波的技术含量高,制造难度较大,要克服精确度、可靠性以及性能等多方面的挑战,同时国内公司还面临芯片供应以及产品测试环节的困难。目前国内还没有大批量产的77GHz毫米波雷达产品,其中德赛西威的77GHz雷达产品预计2019年达到量产状态,华域汽车的77/79GHz雷达产品也正在加快研制中。

毫米波雷达已实现国产化、随着新产品上市将大规模应用。毫米波雷达成本在激光雷达、超声波雷达两者之间,虽然技术主要掌握在TRW、博世、大陆等公司手中,但是有望最先实现国产化,毫米波价格也并非遥不可及。

国内毫米波雷达已实现量产,国内厂商取得突破。国内24GHZ毫米波(中短距)雷达已实现量产,77GHZ毫米波(长距)雷达实现技术突破。2018年我国毫米波雷达出货量达到358万颗,同时也伴随着国产毫米波雷达芯片厂商包括厦门意行、清能华波、上海矽杰微、上海加特兰等崛起。

▌

毫米波雷达:

国外零部件公司市场份额较高

毫米波雷达技术壁垒较高,从全球市场情况来看,目前市场份额主要由国外零部件巨头所占据。

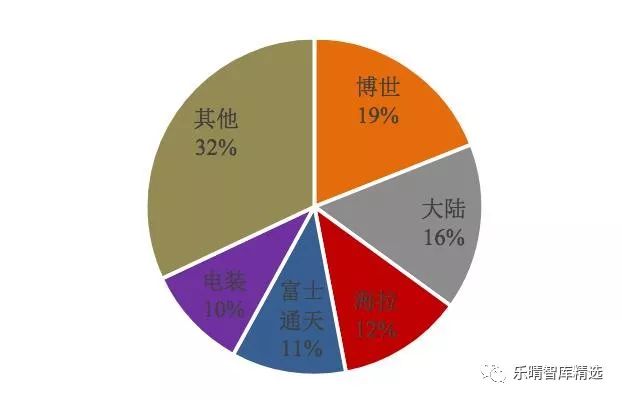

2018年全球毫米波雷达市场前五大供应商分别为博世、大陆、海拉、富士通天、电装(Denso),合计占有了68%的市场份额。

此外,TRW、德尔福、Autoliv、法雷奥等公司也是重要的毫米波雷达供应商。

从国外主要毫米波雷达供应商的产品技术参数来看,各公司在毫米波雷达发展上各有不同。

博世的毫米波雷达产品主要以76-77GHz为主,产品技术先进,主要包括MRR(中距离)和LRR(远距离)两个系列,其中LLR4产品最大探测距离可以达到250米,在同类产品中处于领先位置。大陆的毫米波雷达产品全面覆盖24GHz和77GHz两个频率,且以77GHz产品为主,产品类别丰富,包括ARS441、ARS510、SRR520、SRR320等多个系列。

大陆ARS441远程毫米波雷达的最大探测距离可以达到250米,在同类产品中领先。大陆的毫米波雷达产品的探测视角在对比中也较为突出。

海拉同样也是毫米波雷达的最大的几家供应商之一,早在2004年,海拉的第一代24GHz毫米波雷达即进行量产。目前海拉的毫米波产品主要以24GHz为主,是市场上的重要生产商。德尔福公司的毫米波雷达产品也主要以77GHz产品为主,从探测距离上来看主要以中近程为主。

▌

激光雷达

激光雷达与毫米波雷达原理类似,通过向外发射并接收的波束的方式来探测计算目标物体的位置和速度等信息,所不同的是,激光雷达使用的是激光,而毫米波雷达使用的是毫米波。激光雷达使用飞行时间(ToF,TimeofFlight)技术,在发射激光脉冲之后,使用时间分辨探测器计算激光脉冲遇到目标物体后的折返时间来进行测距。

目前激光雷达在国内外整体都处于研究发展阶段,技术差距相对较小。但由于国内在芯片技术上的落后,因此在激光雷达芯片中的发射器和探测器等核心部件都相对薄弱,造成激光雷达的信号接收质量、分辨率等性能受到一定的限制。

目前,国内以镭神智能为代表的公司已经可以自主研制激光雷达接收端的模拟信号处理芯片ASIC芯片。同时,随着激光雷达的固态化发展,国内公司和国外公司基本处在同一起跑线上。预计随着国内公司技术的快速发展,国内外在激光雷达上的技术差距会进一步缩小。

在激光雷达产品方面,目前全球仅有法雷奥等少数厂商实现了量产。法雷奥和Ibeo合作开发的激光雷达(SCALA激光扫描仪)在2017年开始为奥迪的量产L3级别自动驾驶汽车奥迪A8供货。随着国内L3及以上级别自动驾驶汽车的快速发展,预计国产的量产激光雷达也将推出。

根据自动驾驶级别、传感器安装数量、传感器单价、自动驾驶汽车的渗透率以及乘用车销量的假设,预计自动驾驶汽车传感器市场规模到2020年、2025年约为230亿元、600亿元左右,2020年至2025年年均增长约22%左右。

从单车价值量来看,实现L1/L2级别自动驾驶传感器单车价值量约1300至2000元左右,实现L3、L4级别自动驾驶的成本仍较高。随着技术进步,规模化生产及成本下降,预计到2025年,L3/L4级别自动驾驶的传感器单车价值量有望降至8000至14000元左右。

随着汽车智能化、电子化的推进,无人驾驶已经是未来汽车发展的必然趋势,智能汽车(ADAS)和车联网(V2X)分别是实现无人驾驶的内部和外部要求,而5G技术即成为车联网V2X中的关键制衡。5G催化下,无人驾驶产业发展有望提速,产业链将全面迎来机遇。